22.10.15. К заседанию ЕЦБ

Сегодня завершается заседание Европейского центробанка по монетарной политике, на котором, по ожиданиям, может измениться только размер количественного смягчения. Ставки снижать уже некуда, основная процентная ставка практически на нуле (0.05), а депозитная давно и на долгие времена отрицательная (-0.2), банки не паркуют свободные средства в центробанке потому, что за это нужно платить.

Сегодня завершается заседание Европейского центробанка по монетарной политике, на котором, по ожиданиям, может измениться только размер количественного смягчения. Ставки снижать уже некуда, основная процентная ставка практически на нуле (0.05), а депозитная давно и на долгие времена отрицательная (-0.2), банки не паркуют свободные средства в центробанке потому, что за это нужно платить.

Итак, размер объёма выкупа активов на баланс регулятора может быть увеличен, об этом не раз заявлял Драги и компания. Немногие, например Вайдман, президент немецкого Бундесбанка, который на правах руководителя национального центробанка входит в совет ЕЦБ, являются противниками расширения QE. Впрочем, Вайдман в своё время вообще сопротивлялся запуску стимулирующих программ хотя бы потому, что Германия в еврозоне стоит обособленно; не было бы валютного союза, немцы давным давно выбрались бы из кризиса и процветали. Долговой кризис, в отличие от стран европейской периферии, их не коснулся, на казначейские бумаги типа бундесов всегда был спрос - не надо забывать тот факт, что кредитный рейтинг Германии по оценке основных мировых агентств находится на уровне ААА. Поэтому Вайдман всегда имеет особое мнение, но не всегда с ним считаются, а надо бы.

Что такое увеличение выкупа активов на баланс и с чем его едят, я как-то не так давно подробно описал. Смысла особого в этом нет до тех пор, пока программа приносит свои плоды. Кредитование сдвинулось с мёртвой точки и продолжает потихоньку набирать обороты, а подстегнуть этот процесс в зародыше, значит сбиться с заданного ритма и позволить надуваться пузырям, как без них в условиях неограниченно свободных денег? Лучшее - худший враг хорошего. Другое дело - застывшая на месте инфляция, но и здесь количественное смягчение не всегда приносит свои плоды. Инертность экономических процессов, инертность поведения производителей и потребителей всегда стают на пути действий центробанков по нормализации отношений между эмитированными средствами и конечным потребителем. Не надо забывать, что в этих отношениях самый главный посредник - банки - не всегда "правильно" (в понимании центробанка) используют полученные деньги. Оно и понятно, банки коммерческие, и их выбор в целевом использовании "собственных" капиталов - это только их выбор. Есть директивы, есть контроль регулятора, но банки есть банки, они вкладывают деньги туда, куда в данный момент выгоднее, и подстегнуть их дополнительной порцией свободных средств вряд ли удастся...

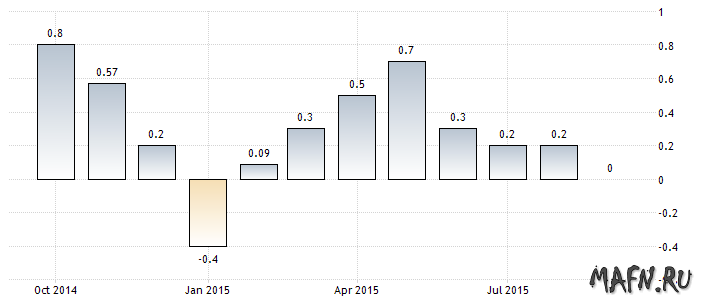

Инфляция в Германии:

Вернёмся к самому заседанию совета ЕЦБ и к том, чего от него можно ждать. Расширения QE я не жду, как и смены ставок. Драги совсем недавно говорил о том, что стимулирующие программы дают ощутимые результаты, причём говорил он это с весьма довольным выражением лица. Другие члены совета ЕЦБ согласны с тем, что продолжать смягчение нужно и даже должно, но не в плане монетарной политики, а в плане фискального регулирования, то есть на уровне программ государственного уровня. От речи Драги я тоже не жду чего-то нового. Естественно, он может вновь сказать о том, что стимулирующие программы Европейского центрального банка могут быть расширены, но это всего лишь лазейка из тех, что оставляют для себя любые руководители любых уровней.

По торговле. По мелочи продаю евро против доллара. Не думаю, что это надолго, но как смотреть. Неожиданностей не предвижу.

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.