12.03.14. А воз и ныне там...

Очень много заявлений от представителей Евросоюза и ЕЦБ. Украинский путч и неурядицы, с этим связанные, никак не улучшают ситуацию. Однако по порядку. Есть такое понятие, часто применяемое в последнее время - output gap — разрыв между фактическим и потенциальным объёмом производства. Термин достаточно простой, но со сложной интерпретацией. Дело в том, что производственные мощности, можно сказать простаивают, есть и рабочие ресурсы, вроде всё есть, но основной причиной простоя является невозможность сбыта, по крайней мере так чаще всего интерпретируют этот феномен те, кто ещё может что-то объяснить.

Очень много заявлений от представителей Евросоюза и ЕЦБ. Украинский путч и неурядицы, с этим связанные, никак не улучшают ситуацию. Однако по порядку. Есть такое понятие, часто применяемое в последнее время - output gap — разрыв между фактическим и потенциальным объёмом производства. Термин достаточно простой, но со сложной интерпретацией. Дело в том, что производственные мощности, можно сказать простаивают, есть и рабочие ресурсы, вроде всё есть, но основной причиной простоя является невозможность сбыта, по крайней мере так чаще всего интерпретируют этот феномен те, кто ещё может что-то объяснить.

Заметьте, разговор не о развитии чего-то там, а о приведении производства к нормальному функционированию. Вот только как этого добиться? На пальцах можно привести в пример всё тот же замкнутый круг, по причине возникновения которого кризисы длятся годами: нет конечного потребителя - простой мощностей - массовые увольнения - безработица - конечного потребителя ещё меньше. Это примитивная модель, но она существует.

Недаром об output gap заговорили представители ЕС и ЕЦБ. В своих выступлениях Марио Драги и Витор Констанцио затронули тему всерьёз и даже затронули вопрос заимствований. Чиновники утверждают, что даже после приведения инфляции в норму и после получения более или менее устойчивого роста, стоимость заимствований необходимо будет удерживать на минимальном уровне. Позднее эту же точку зрения поддержал Петер Прет, заявив, что мягкая политика центробанка - это надолго.

И вот тут сразу возникает вопрос к господину Драги: когда он говорит, что всё хорошо, и что всё движется в рамках намеченных планов, тем самым успокаивая рынки, а затем в завуалированной форме практически опровергая собственные слова - на что он надеется? Инфляция на минимумах, а растущий евро ещё сильнее давит на рост цен. Безработица на максимумах и снижаться не собирается. Единственное, в чём преуспел глава ЕЦБ - это пугалкой ОМТ сбил доходности облигаций стран периферии, позволив тем самым привести в сомнительный порядок балансы. Все почувствовали сильную руку, и инвестиции потекли в Европу, только что от этого толку?

Второе. Никто старается не замечать казуса: ЕЦБ прямо и откровенно заявляет о том, что сверхмягкая политика ставок (с вероятностью их снижения) продержится неопределённо долго, а ФРС сокращает стимулирующие программы и даже(!) поговаривает о повышении ставок если не в конце этого года, то в начале следующего. Этот явный перекос в политиках центробанков должен быть отыгран рынками, и в конце концов будет отыгран. По всей видимости участники к этому пока не готовы, нужен импульс, все драйверы пока, как бы это выразиться, приглушены что-ли, стимулы в данный момент находятся в тени, они неявны. Я думаю, что ближайшее заседание FOMC, если на нём будет принято решение об очередном сокращении покупок активов на баланс Феда, сможет повернуть настроения по доллару вспять.

И последнее. Рынки ищут малейшие поводы для покупки евро. Заметьте, в понедельник и вторник между евро и долларом царило напряжённое состояние временного перемирия, никто не хотел ни расти, ни падать, а затем, на решениях лидеров G7 (или мне показалось, что на этом решении?) евро вытолкнули вверх. Движение немного странное и рваное, но оно было. А всё дело в том, что накопившийся заряд неизвестности был разрешён заявлением семёрки. Многие посчитали такой шаг к успокоению на востоке Европы и отреагировали позитивно. Мне кажется, рано радуются.

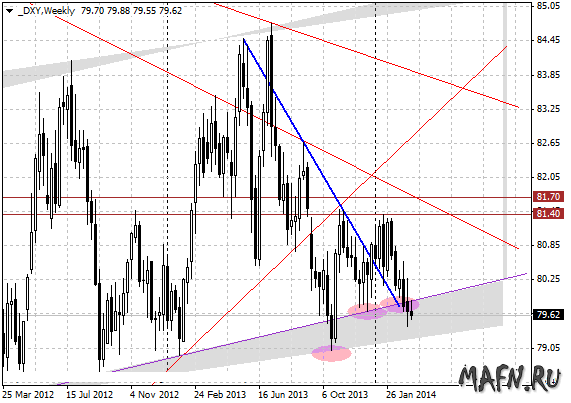

В ближайшее время (впрочем как и всегда) стоит обращать самое пристальное внимание как на заявления чиновников от ЕЦБ, так и на выступления представителей Феда. Может наступить перелом в восприятии позиций центробанков и тренды развернутся. Я не паникую, я стараюсь трезво оценивать ситуацию. Позиции меня не давят, в рынке сейчас минимальный объём продаж евро, который я буду наращивать в случае явного снижения. Покупать сейчас совершенно некомфортно. Мой примитивный теханализ пока мне ни о чём не говорит, кроме того, что индекс доллара как был на нижних поддержках, так и недалеко от них ушёл. Воз и ныне там.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.