11.06.14. Не всё так просто с европейским долгом...

Между прочим, Марио Драги во время пресс-конференции немного нам наврал, ссылаясь на вице-президента. Он сказал, что в рамках OMT (Outright Monetary Transactions - прямых денежных операций), которые заменили так называемые SMP (Securities Markets Programme), где до последнего заседания Совета ЕЦБ не было обещано стерилизовать создаваемую ликвидность. Я ему поверил, но всё-таки решил проверить. Всё оказалось просто, в пресс-релизе ЕЦБ от 6 сентября 2012 чётко сказано, что "ликвидность, создаваемая путем прямых денежных операций, будет полностью стерилизована". Значит, отмена стерилизации продуктов OMT - это реально один из пунктов нового плана, и для рынков это новость является новостью. Никто этого не ждал, то есть наверно ждали, но немногие.

Между прочим, Марио Драги во время пресс-конференции немного нам наврал, ссылаясь на вице-президента. Он сказал, что в рамках OMT (Outright Monetary Transactions - прямых денежных операций), которые заменили так называемые SMP (Securities Markets Programme), где до последнего заседания Совета ЕЦБ не было обещано стерилизовать создаваемую ликвидность. Я ему поверил, но всё-таки решил проверить. Всё оказалось просто, в пресс-релизе ЕЦБ от 6 сентября 2012 чётко сказано, что "ликвидность, создаваемая путем прямых денежных операций, будет полностью стерилизована". Значит, отмена стерилизации продуктов OMT - это реально один из пунктов нового плана, и для рынков это новость является новостью. Никто этого не ждал, то есть наверно ждали, но немногие.

Зачем мне это? А затем, что в околорыночной прессе постоянно муссируется тема о финансировании центробанком вторичного долгового рынка. Я долго рылся на сайте ЕЦБ и не нашёл ничего о проводимых в последнее время операциях, то есть вообще ничего. Странно, но Марио Драги и прочие чиновники от центробанка регулярно сообщают об "успехах" этой программы, однако какие могут быть успехи, если программа и не начиналась? Вот, например, выдержка из памятного выступления Бенуа Керре через год после "запуска" OMT:

Была ли программа OMT эффективной? OMT была в состоянии решить проблему с нарушениями, возникшими в трансмиссионном механизме денежно-кредитной политики за счет сокращения фрагментации и восстановления распределения нейтралитета денежно-кредитной политики. Она устранила опасения по поводу возможной катастрофы и удалили с рынка риски.

Человек говорит о программе как о свершившемся, действующем факторе, но на сайте ЕЦБ информации об операциях на вторичном долговом рынке нет (если кто ткнёт мне пальцем - не обижусь). Все поисковики на вопрос об Outright Monetary Transactions выдают только технический регламент операций и восторженные возгласы об успехах.

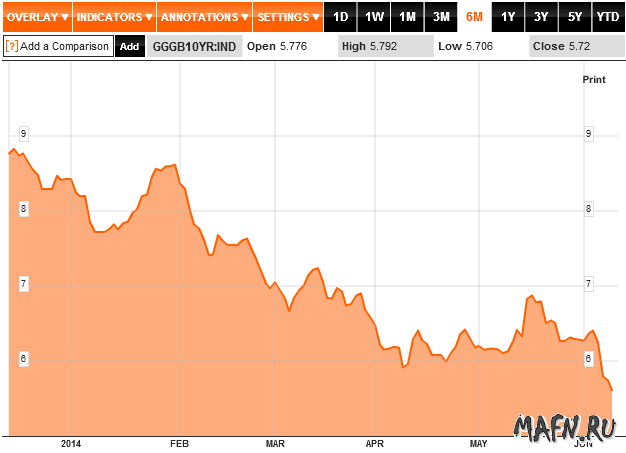

К примеру, сайт ESM, осуществляющий операции на первичном долговом рынке, в этом плане абсолютно прозрачен. Можно узнать о том, что 18 мая текущего года Португалия успешно вышла из программ Стабилизационного Механизма, получив в апреле последние 1.2 ярда евро. Можно узнать и о том, что в конце апреля был утверждён очередной транш в Грецию в размере 6.3 ярда. Результат мы можем видеть на графике доходности греческих десятилетних казначейских облигаций, по мере поступления средств доходность стала снижаться.

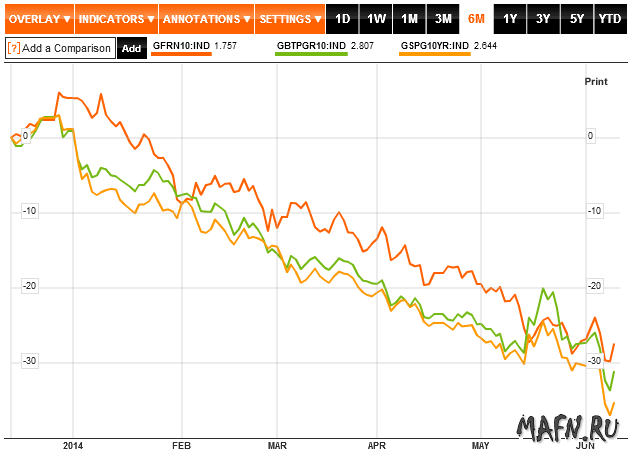

И тут, при взгляде на доходности облигаций других европейских стран, возникает новый вопрос, а что же творится на этом долговом рынке? Вот на рисунке доходность десятилеток Франции, Италии и Испании, они снижаются практически линейно. Причём ни ЕЦБ, ни ESM им не помогают. Как так? Выданные более двух лет назад долгосрочные трёхлетние кредиты в рамках LTRO в большинстве своём вернулись в центробанк. Получается, что банки прокрутили на эти деньги краткосрочные (до двух лет) долговые бумаги и теперь покупают суверенные долги на вырученную прибыль? Или всё-таки не прокрутили и теперь (до окончания срока полного погашения LTRO 2011-12) только и ждут новых денег в сентябре? Получается так. В таком случае, этот процесс может стать бесконечным, иначе зачем центробанку продолжать программу долгосрочных кредитов, новый этап которых назначен на сентябрь, до 2018 года? Самое интересное, что доходности буквально свалились вниз сразу после заявлений Драги о возобновлении кредитных программ.

Выводы я могу сделать неутешительные. LTRO-III состоится, не зря Драги его организовал. И причины, оказывается, не только в инфляции и в высоком курсе евро, но и в том, что долговой рынок как был, так и остался слабым звеном европейских финансов. Без поддержки ЕЦБ ему не удержаться. Только вот ошибка очень многих заключается в том, что центробанк не участвует в операциях на долговом рынке (ни на первичном, ни на вторичном).

Кроме того, программа OMT вряд ли будет запущена, немецкий конституционный суд назвал её незаконной. Однако, у ЕЦБ и здесь есть лазейка. Конституционный суд ФРГ считает, что программа OMT может выходить за пределы полномочий ЕЦБ, если ей придать статус "самостоятельного акта экономической политики". Здесь предполагается выход за пределы мандата центробанка, который ограничен денежно-кредитной политикой. Вообще, покупка суверенных долгов даже на вторичном рынке нарушает обязательства ЕЦБ не монетизировать правительственный бюджетный дефицит. Вот такой конфликт.

По торговле. К прежним продажам евро я вчера добавил ещё одну - от 1.3566, Так что пирамида потихоньку набирается. Одно неудобство чисто технического плана меня смущает, мы подошли к сильному сопротивлению 1.35 и к тому же находимся возле границы одного из каналов. Так что отскок вполне возможен. Вероятнее всего, я сокращу позиции и добавлять буду по обстоятельствам. Возможно добавлю на отскоке и после пробоя.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.