02.12.14. Будет ли Драги настаивать на дальнейшем смягчении политики?

Прошедшая неделя и начало нынешней не показали ни смены настроений участников валютного рынка, ни каких-либо намёков на выбор направления. С виду полное спокойствие, но спокойствие это сродни тихой панике. В ожидании заседания Совета ЕЦБ ходит множество слухов и предположений, часть из которых навеяна простыми измышлениями, другая часть является прямой зависимостью от проводимой политики центробанка.

Прошедшая неделя и начало нынешней не показали ни смены настроений участников валютного рынка, ни каких-либо намёков на выбор направления. С виду полное спокойствие, но спокойствие это сродни тихой панике. В ожидании заседания Совета ЕЦБ ходит множество слухов и предположений, часть из которых навеяна простыми измышлениями, другая часть является прямой зависимостью от проводимой политики центробанка.

Если оглянуться на то, что уже сделано, и предположить о том, что ещё можно сделать, оказывается, что сделать можно не так и много. Запущена выдача долгосрочных кредитов TLTRO в сентябре, а продолжение ожидается буквально на днях, 11 декабря, и всё уже точно состоится, вот только результаты нового аукциона волнуют не только участников всех рынков, но и самого Драги, так как он до сих пор не уверен в действенности проводимых программ особенно после буквально провальных объёмов в сентябре. Сам Драги об этом неоднократно заявлял - мол, не знаю, требуемые объёмы мне самому видятся в тумане, и обещанный триллион евро может оказаться совсем не востребован. Но дело в том, что заседание Совета ЕЦБ состоится 4 декабря, а результаты аукциона будут известны 11 числа, так что у регулятора и тут сомнения.

Программа ABS запущена и работает, теперь осталось только настроить выкуп государственных долговых обязательств, чем в своё время Трише успешно занимался, но здесь существуют конституционные препоны, и Драги приходится с этим мириться. Напомню, что Конституционный суд Германии в своё время признал подобные операции противоречащими законам страны и с этой самой формулировкой передал дело в европейский суд. Честно сказать, до сих пор не знаю чем дело кончилось - просто не интересовался, а надо бы...

Вообще-то, если Драги хочет сделать что-то реальное, то начинать выкуп долговых суверенных облигаций - самое правильное решение. Рынок казначейских бумаг более надёжен, чем большинство других рынков, долговые обязательства обеспечены так сказать самим правительством страны. Эти бумаги находятся на самом высоком уровне защиты, хотя и здесь не без прецедентов, достаточно по этому поводу вспомнить Грецию со всеми вытекающими, и становится совсем грустно. Однако, альтернативы в плане надёжности государственным казначейкам нет, поэтому покупка этих бумаг может реально залить ликвидностью европейские рынки, ведь и LTRO и ABS пока не дали ожидаемых сдвигов. ЕЦБ пропылесосит вторичный долговой рынок, чем освободит от бремени европейские коммерческие банки и тем самым даст достаточное пространство для новых манёвров. Европейская финансовая система вздохнёт с облегчением и сможет наконец справиться с застоем в кредитовании. Это самые общие мысли, в которых присутствуют сразу много "если". А туда ли банки направят высвободившиеся средства? А пойдут ли они вообще на сброс казначеек, которые пока приносят доход и не являются токсичными бумагами? Так что и здесь не всё ясно, а ясно одно: если Драги объявит программу покупки долговых бумаг - евро вниз.

По ситуации. Все меры, предпринимаемые ЕЦБ, направлены на высвобождение ликвидности и направление её в реальный сектор посредством расширения кредитования бизнеса и ритейла. Я думаю, что регулятору придётся идти на новые меры, так как всё, что предпринято раньше, не работает. Поэтому пока жду ужесточения в речах Драги, которые должны прозвучать после заседания Совета ЕЦБ.

По торговле. Четыре дня был в пути и поэтому отдохнул от рынка, но устал от дороги. Сейчас навёрстываю упущенное. Покупки евро от 1.2422 и выше, открытые на прошлой неделе, были закрыты в безубытке и снята промежуточная прибыль. Сейчас вне рынка, но полагаю, что до четверга можно попытаться краткосрочно прикупить евро, а перед самым заседанием продать небольшим объёмом. Хотя до четверга надо ещё дожить.

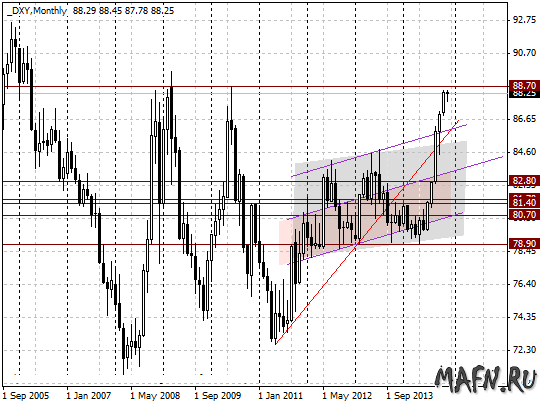

По графикам. Индекс доллара подкрался к сильному историческому уровню 88.70, и совершенно непонятно, чего от него ожидать. Судя по ужесточению политики ФРС и по смягчению позиций ЕЦБ, евро дорога только вниз, но я не совсем уверен в ближайшем ужесточении политики ФРС.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.