Модели и бабочки Гартли (Gartley)

Описание бабочек Гартли.

Сразу предупрежу, что материал обширный и сложный. Я пока не пытался в нём разобраться. Вопросы задавайте Энни на форуме. Можно открыть отдельную ветку, посвящённую этому инструменту анализа. Далее, если вы видите в тексте "Я", то это слова автора. Прежде чем задавать вопросы, попробуйте сначала разобраться сами.

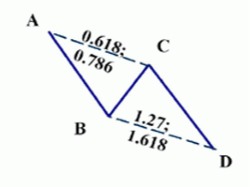

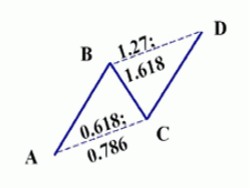

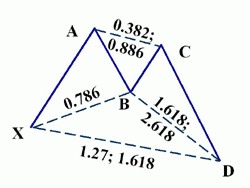

Ценовые модели Гартли. Модель AB=CD.

| Бычья | медвежья |

|

|

Модель AB=CD - ценовая структура, где движения цены эквивалентны. Числа Фибоначчи в модели должны проявиться в определенных точках. В идеальной AB=CD точка C должна обозначать ретрейсмент 0.618 или 0.786. Этот откат обосновывает проекцию B-C, которая должна завершиться на уровне 1.27 или 1.618. Важно обратить внимание, что ретрейсмент 0.618 в точке C приводит к проекции B-C 1.618. A ретрейсмент 0.786 в точке C означает проекцию B-C 1.27. Важно помнить, что B-C проекция должна примерно совпадать с движениями AB=CD.

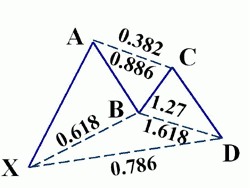

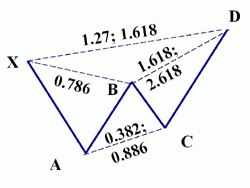

Модель Гартли.

| Бычья | медвежья |

|

|

Модель Гартли была описана H.M. Gartley в его книге «Profits in the Stock Market», изданной в 1935. Хотя модель названа "Gartley", в книге не приводились определенные уровни Фибоначчи! Только в «The Harmonic Trader» были даны определенные уровни для точки B - 0.618 и точки D - 0.786. Существуют и другие варианты чисел Фибоначчи для этой структуры. Однако, несмотря на эти вариации, наиболее надежные развороты - 0.618 в точке B и 0.786 в точке D. Кроме того, модель должна обладать отличной моделью AB=CD, которая сходится в той же самой области - ретрейсмент 0.786 от X-A и проекция B-C (1.27 или 1.618). Наиболее значимый аспект Gartley – откат до точки B, который должен составлять 0.618 от хода X-A.

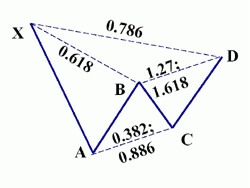

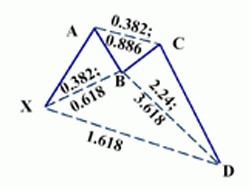

Идеальная Модель Бабочки.

| Бычья | медвежья |

|

|

Идеальной Модели Бабочки требуется уровень ретрейсмента 0.786 Фибоначчи после движения X-A, тогда точка B предлагает более точные Потенциальные Разворотные Зоны (PRZ).. Кроме того, чтобы сигнал имел силу, модель Бабочки должна включать в себя модель AB=CD. Часто модель AB=CD будет обладать расширенной ногой C-D, которая будет 1.27 или 1.618 от A-B. Хотя это важное требование для имеющего силу торгового сигнала, наиболее критичное число в модели - 1.27 от X-A. Расчеты по X-A обычно дополняются экстремальными (2.00, 2.24, 2.618) проекциями B-C. Эти числа создают определенную Потенциальную Разворотную Зону (PRZ), которая может прогнозировать мощные развороты, особенно, когда модель располагается на значимых (новые минимумы или максимумы) ценовых уровнях.

Модель Краб.

| Бычья | медвежья |

|

|

Краб - Гармоническая модель, обнаруженная Scott Carney в 2000 году. Эта модель - одна из наиболее точных среди всех Гармонических моделей. Критический аспект этой модели - узкая Потенциальная Разворотная Зона, созданная проекцией 1.618 от хода X-A и экстремальной проекцией (2.24, 2.618, 3.14, 3.618) от хода B-C. Модель требует очень малый стоп-лосс и обычно дает почти точный разворот в Потенциальной Разворотной Зоне.

Модель Летучая мышь.

| Бычья | медвежья |

|

|

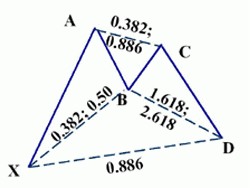

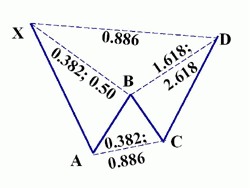

Модель Летучая мышь - точная гармоническая модель, обнаруженная Scott Carney в 2001 году. Модель включает в себя ретрейсмент 0.886 от хода X-A, как определяющий элемент Потенциальной Разворотной Зоны (PRZ). Откат в точке B должен быть меньше 0.618, предпочтительно 0.50 или 0.382 от хода X-A. Летучая мышь использует минимальную проекцию B-C 1.618. Кроме того, модель AB=CD в пределах Летучей мыши расширена и обычно требует расчета 1.27 AB=CD. Это невероятно точная модель и требует меньшего стоп-лосса, чем большинство моделей.

Модель Три движения.

| Бычья | медвежья |

|

|

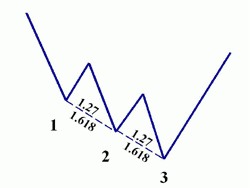

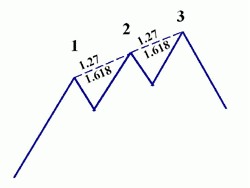

Одно из первых упоминаний о модели Три Движения было замечено в книге Robert Prechter «Elliot Wave Principle». Он описал общий характер поведения цены, который выражался в трех- или пятиволновой структуре. Применительно к этим принципам, симметричные ценовые движения, которые показывают идентичные проекции Фибоначчи в 5-волновой структуре цены, составляют модель Три Движения. Критический аспект этой модели - каждое движение заканчивается на уровне 1.27 или 1.618. Кроме того, ходы должны обладать ясной симметрией на каждом движении и формироваться за равные периоды времени.

Статья вторая

Эффект Бабочки.

Когда трейдер слышит о волнах Эллиотта, он обычно тут же вспоминает о коэффициентах Фибоначчи. Так же верно и обратное. Когда возникает обсуждение коэффициентов Фибоначчи, оно почти всегда проходит в контексте волн Эллиотта или измерения ретрейсментов. Тем не менее, Я хочу предложить применять коэффициенты Фибоначчи к любому графику. В этой статье я представлю модель графика, которая редко упоминается трейдерами: Бабочка Gartley.

H. M. Gartley опубликовал свой труд "Profits In The Stock Market" в1935 году. В этой книге он упоминает модель графика, которую можно спутать с известной волной Эллиотта. Есть сходство, но это не одно и то же. Где волны Эллиотта используют цифровые обозначения для импульсных волн и буквенные для волн коррекции, модель Gartley использует лишь буквенные обозначения для определения разворотных или основных точек графика. Это лишь одно отличие, на которое Вы можете сразу обратить внимание, но есть много других. Из-за этого трейдеры, привыкшие к волнам Эллиотта, могут путаться в модели Бабочки Gartley. Поэтому целесообразно принять представленный здесь материал "как есть", не сравнивая эти модели между собой. Есть несколько вариантов модели Бабочки, но в этой статье я приведу лишь одну.

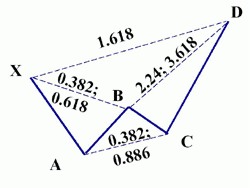

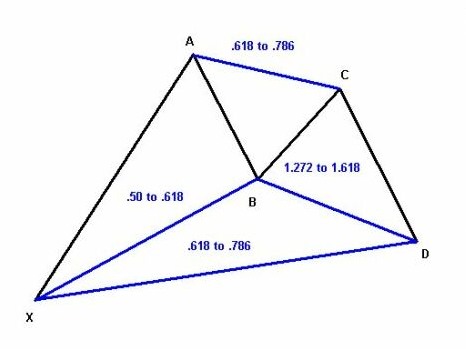

На рисунке 1 мы видим общую модель Бабочки Gartley. На первый взгляд она может выглядеть очень странно. Тем не менее, Я сначала объясню модель, а затем приведу недавний пример. Черные линии на модели бабочки представляют развороты цены акции. Так, на рисунке 1 мы можем видеть, как движение цены, зародившееся в точке X, качнулось до точки A. Затем, у нас есть разворот вниз до точки B, которая не дальше точки X. Затем следует движение вверх к точке C, которая не дальше точки A. Наконец, Бабочка заканчивается движением вниз от точки C до D. В обсуждении этого варианта Бабочки Gartley мы покажем, что последовательность перепадов цены от точки А до точки D была заложена в диапазоне цены между точками X и A.

Синие линии на рисунке 1 представляют собой обычные отношения Фибоначчи для уровней цены в пределах модели Бабочки. Перепад цены от точки А до точки B - обычный откат в область цен между 0.50 и 0.618 диапазона от X до А. Откат, начавшийся в точке B и закончившийся в точке C обычно завершается в области цен от 0.618 до 0.786 хода A - B. Конечное движение цены от точки C до точки D обычно составляет от 1.272 до 1.618 предшествующего хода между точками B и C. Ход цены от точки C до точки D может также представлять собой отношение Fibonacci от 0.786 до 0.618 первоначального расстояния между точками X и A.

Конечное отношение, которое обычно упоминается - движение цены от точки C до D равняется ходу цены от А до B. Для этой части модели Бабочки я также применяю коэффициент Фибоначчи 1.618. Следовательно, я ожидаю окончание движения, начавшегося в точке C, в точке D, равной от 1.00 до 1.618 длины хода от А до B.

Если Вам удалось проследить за моими пояснениями Бабочки Gartley, Вы поразитесь, насколько точно модель соответствует приведенным коэффициентам Фибоначчи. По-моему мнению, отношение Фибоначчи должно существовать по крайней мере для двух последовательных движений цены. Это помогает нам математически определять то, что наши глаза видят на графике. Кроме того, отношение Фибоначчи для последнего хода цены от точки C до D имеет большее значение чем остальные отношения в модели Бабочки.

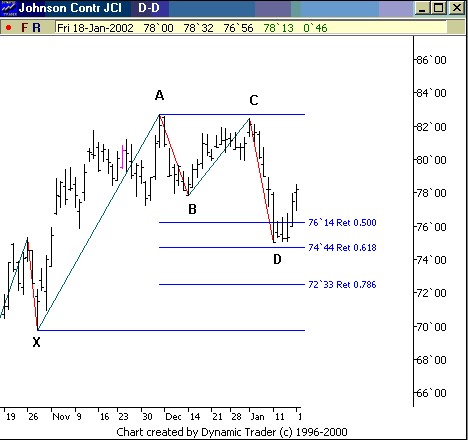

На Рисунке 2 у нас есть три синих горизонтальных линии, которые представляют собой уровни откатов 0.50, 0.618 и 0.786 от хода цены от точки X до точки A. Помните, что мы используем числа 0.50 и 0.618 для хода от точки А до точки B. Кроме того, мы используем уровни 0.618 и 0.786 для разворота от точки C до точки D. Таким образом, мы измеряем два различных перепада цены. Обратите внимание, что ход от точки А до точки B не доходит до области ретрейсмента 0.50 - 0.618. По контрасту, ход от C до D приходит очень близко к цели 0.618.

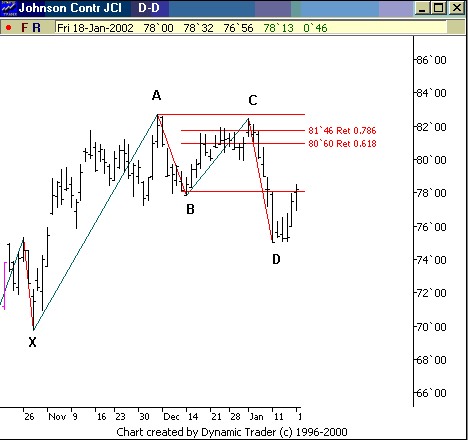

На Рисунке 3 мы имеем уровни отката в область 0.786 и 0.618 от хода А - B. Обратите внимание, что у нас есть движение цены, способное превысить уровень 0.786 и закрыться выше. Тем не менее, рынок не смог поддержать пробитие этого уровня и следующий день закрылся ниже.

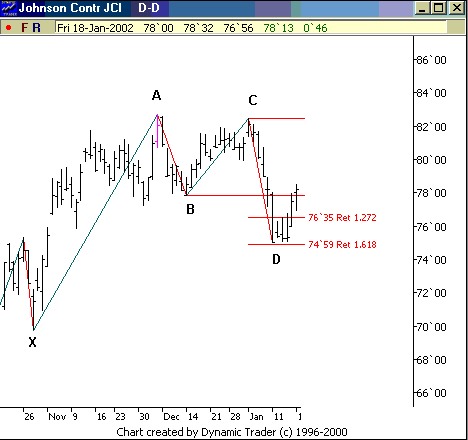

На Рисунке 4 мы можем видеть проекции Фибоначчи от 1.272 до 1.618 для хода цены от B до C. Обратите внимание, как цена останавливается, достигнув уровня 1.618.

Последняя характеристика Фибоначчи, которую мы рассмотрим - как движение цены от точки А до точки B относится к ходу цены от точки C до точки D. На Рисунке 5 мы измерили движение от точки А до точки B и спроектировали уровни 1.00 и 1.618 от этой величины из точки C. Здесь мы можем видеть, как цена сделала поворот между этими двумя запланированными уровнями.

Последним шагом в любом анализе Фибоначчи я люблю сравнивать другие ретрейсменты и проекции различных ценовых движений рассматриваемой структуры. Это дает мне уверенность в моем анализе. На Рисунке 6 у нас есть три проекции для точки D, которые мы наблюдали на Рисунках 2, 4 и 5. Я сохранил те же цвета, чтобы Вы могли сравнить красные, зеленые и синие линии предшествующих рисунков. По-моему, значение Рисунка 6 в том, что все эти коэффициенты группируются вместе так тесно, что вывод может быть только один. Это означает, что отношения Фибоначчи, вычисленные из различных участков модели приводят к одному и тому же выводу о формировании точки D, которую мы можем рассматривать для возможного входа в длинную позицию.

Хотя примеры, которые я дал в этой статье, относятся к бычьей модели Бабочки Gartley, обратная картина будет верной для медвежьей модели. Все, что Вам нужно сделать - развернуть пример на Рисунке 1, чтобы получить медвежью модель на Рисунке 7.

Бабочка Gartley является еще одним способом, которым мы можем использовать коэффициенты Фибоначчи для количественного определения моделей на графике.

Гармоническая торговля - методология, которая использует признание определенных ценовых паттернов (образцов) и Чисел Фибоначчи, чтобы определить очень вероятные разворотные точки движения цен акций. Эта методология предполагает, что образцы (паттерны) торговли или циклы, как многие образцы и циклы в жизни, повторяют себя. Главное идентифицировать эти образцы, и вход или выход из позиции, основывается на высокой степени вероятности, что подтверждено на истории движения цены, хотя эти образцы не на 100 % точны, эти ситуации были исторически доказаны. Если эти образцы идентифицированы правильно, Вы можете обнаружить существенные возможности для входа в позицию с очень ограниченным риском.

Одна из самых ранних ссылок на гармоническую торговлю была сделана J.M, Hurst в его курсе циклов в начале 1970-ых. Его (Principle of Harmonicity states) Принцип Гармонии государств: "периоды соседних волн в ценовом действии имеют тенденцию быть связанными маленьким целым числом," (Hurst, J.M., J.M, Hurst Cycles Course, Greenville, S.C.: Traders Press, 1973,}, важное понятие - то, что ценовые волны или отдельные ценовые шаги связаны друг с другом. Futhermore, Числа Фибоначчи и ценовые образцы проявляют эти отношения, и помогают определить, где будут точки разворота.

Когда эти точки разворота определены правильно, торговля осуществляется на ценовом уровне, где цикл изменяется. По существу, этот тип торговли следует за естественными ценовыми волнами при покупках и продажах. При этом, торговля проходит "в гармонии" с рынком. Например, когда акция куплена в этот поворотный момент, большинство продаж, которые опускали цену вниз, - близки к окончанию. Весьма часто, гармонические методы идентифицируют момент для торговли в точке разворота, или очень близко к точке разворота. Когда торговля разворачивается, Вы поймете истинную циклическую природу изменения цены.

Важно отметить, что harmonic анализ работает на всех временных периодах - на часовых, дневных, недельных или месячных графиках акций, хорошие торговые возможностям проявляются на ежедневных графиках. Однако, часовые диаграммы также дают превосходные возможности для торговли внутри дня, также и на меньших таймфреймах. Также удивительно, что эти методы проявляются на долговременных графиках, недельных или месячных графиках. Эти методы помогут эффективно выявлять изменение цены в любой ситуации.

Самое важное в этой концепции о "гармоничной торговле" - это то, что Вы уважаете естественные циклы рынка. Как только Вы в состоянии идентифицировать эти поворотные моменты и провести торговлю эффективно, Вы поймете, что колебания курса акций - просто циклы роста и снижения. Так как эти циклы могут быть определены количественно Числами Фибоначчи и методами Распознавания Ценовых паттернов (образов), возможно торговать в согласии с естественным ритмом рынка. Кроме того, Вы поймете, что такой анализ - действительно единственное средство понять изменение цены акции и определить потенциальные торговые возможности.

Дополнительная литература:

alt_proection.doc >>

garmony_trading.doc >>

pattern_50.doc >>

retraysment.doc >>

scott_m.doc >>

table.doc >>

Набор индикаторов для построения Бабочек Гартли zup82 скачать >>

Набор индикаторов для построения Бабочек Гартли zup83 скачать >>

Набор индикаторов для построения Бабочек Гартли zup88 скачать >>